2025/04/17

経済産業省では2024年4月、航空機産業戦略を発表した。世界の航空機産業は今、構造的なゲームチェンジが起こりつつあり、同戦略ではこの激しい環境変化の中、日本が今後いかに競争力を高め市場をリードしていくべきか、その方向性が示されている。日本の強みを生かした政策とはどのようなものか、呉村課長に解説してもらった。

製造産業局航空機武器産業課長 呉村 益生氏

Tweet

活性化させるべき四つの観点

戦後、日本の航空機産業は、朝鮮戦争を契機とする米軍機の修理等、防衛関連産業の受注から再開し、その過程でわが国独自で防衛航空機を開発するなど技術を涵養してきました。一方、民間航空機は1960年代に初の国産旅客機YS11が開発に成功したものの採算の面で頓挫、その後80年代に入り米国ボーイング社と機体の共同開発や、欧米OEMとのエンジンの国際共同開発に参入する形で市場を拡大し、2000年代後半には大きく産業規模を伸ばしてきました。このように、戦後のわが国の航空機産業は、防衛産業をアンカーテナンシーとして一定の利益を稼ぎながら、ボラタリティのある民間航空機産業に大きな投資をし、民需で規模を伸ばしていくという民防一体となった成長で今日に至っています。民需の機体開発では特にボーイング787では35%の日本勢のシェアを誇り、防需についても2022年より新たに次期戦闘機「GCAP」の共同開発を日英伊の三カ国で開始しています。つまり、民間事業と防衛事業が個別バラバラに事業を進めるのではなく、民防一体となってリソースを結集していくことが重要なポイントではないかと考えています。

では、そもそもなぜ航空機産業を支援し、強化させる必要があるのでしょうか。経済産業省では四つの観点から航空機産業の重要性をまとめています。一つ目は航空輸送の需要の高さです。半導体・電子部品をはじめとし、国際旅客運送の96%が航空であり、グローバルな経済活動で航空機の活用は大前提です。二つ目は技術的な波及効果、または産業の裾野の広さです。クルマ1台の部品が約3万点と言われるのに対し航空機は約300万点でサプライチェーンへの影響が非常に大きく、かつ非常に厳格な認証をクリアした先端技術のみが活用され、高い信頼性と不断の技術革新が要求されます。三つ目は、成長産業であるという点です。航空機需要は今後20年間で2倍以上に成長していくことが想定されています。日本の民間航空機産業にフォーカスしても現在の1・3兆円から6兆円以上に成長する見通しです。四つ目は、安全保障上の重要性が極めて高い分野です。民間航空機を造る技術や製造能力そのものが、防衛航空機の技術や製造能力とのシナジー効果が非常に高いです。従って民防両面から産業リソースを強化していくことは、産業面・安全保障面両面で非常に意義あることだと言えます。

単通路機市場参画が今後のカギ

では具体的にどのような市場構造の下、今後の成長が予測されるのか。民間航空機市場は年率3~4%の増加が見込まれる旅客需要を背景に、双通路機(機内に通路が2本)、単通路機(同1本)ともに新造機需要も拡大していく見込みです。また路線の需要も変化しつつあります。過去20年間で市場をリードしてきたのは北米市場ですが、今後はアジア・太平洋市場が主体に、かつ大規模ハブ空港同士を結ぶハブアンドスポークの長距離航路ではなく、アジア間の各都市をポイントtoポイントで移行する中小型の単通路機の市場が、2040年ごろにかけてほぼ倍に拡大すると見込まれています。しかし現在、わが国は機体事業について単通路機市場へはほとんど参入できていません。従って今後の成長に当たっては、単通路機への参画がカギを握ります。航空機産業は2050年に向けたカーボンニュートラルへの投資が不可欠であることも勘案すると、今後はさらに収益力を高め、大きな市場に入っていかないと産業構造上、勝ち残っていけません。現状の双通路機のみの部品サプライヤーでは10年後の産業基盤が弱体化する恐れがあり、やはり今後は双通路機のみならず単通路機市場も見据えた産業構造の転換が求められています。量のみならず、質の変化も重要です。実際に機体1機を分解して構成部品ごとの付加価値の分布を見てみましょう。日本は主に主翼や胴体など機体構造で強みを発揮しており、例えば、ボーイング787であれば35%のシェアを、またエンジンもJV形式で15%のシェアを確保しています。一方、装備品は一部の部品に強みがあるものの、システム関連や、最終的な完成機の開発・組み立てには参入できていません。今後、単通路機市場で量産機が増えていくと、日本の強みである機体構造よりシステムインテグレーション部分に付加価値がシフトしていくことが想定されます。すなわち機体1機における付加価値の変動にあわせてわれわれも稼げる付加価値領域に産業構造をシフトしていかねばなりません。現時点においては、日本の航空機産業は非常に優秀なサプライヤーという位置でありながら、今後伸びていく付加価値領域には量も質もまだ入り切れていない、これが中長期の産業の課題となります。さらに今後は伸びていく需要に対して、産業を担う人手不足、リソース不足も深刻化するでしょう。この点も含めて、成長の果実を得ながらいかに持続可能な産業にしていくかも課題となります。

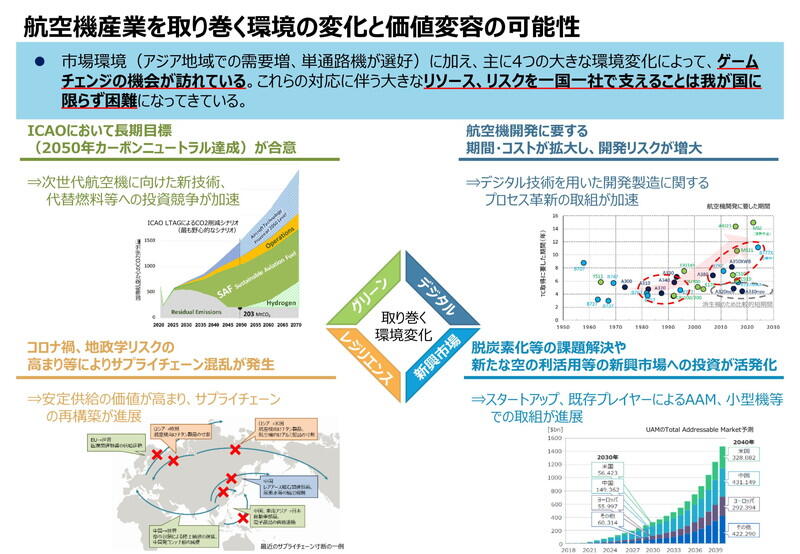

ゲームチェンジの、四つの要素

このように、世界の航空機産業を取り巻く環境は大きく変化しており、それに伴い価値変容が発生する可能性があります。端的に言えば、ダイナミックなゲームチェンジが起こっています。この環境変化は大きく、以下の四つの要素で構成されています。

① グリーン。ICAO(国際民間航空機関)の合意により、2050年までに全てのエアラインが国際線でカーボンニュートラルを達成する義務が課されています。まずは35年段階でCO2排出量を19年比で15%抑制する目標が設定されています。他方で航空需要は増加をし続けるわけですから、35 年以後は急速に削減を図らねばなりません。SAF(持続可能な航空燃料)の利用のみならず、水素の利用や燃料電池の導入等、機体開発のグリーンイノベーションを含めて次世代の航空機開発に向けた大きな議論が始まっています。

② デジタル。近年、航空機が複雑化するのに連動して、開発に莫大なコストと時間を要し、1980~90年代はTC(型式認証)取得までの期間が5年程度だったのに対し2000年以後は8年以上に伸びています。そのため今後、設計・製造部分をどうデジタル化していくかが問われています。

③ サプライチェーン。コロナ禍に続きウクライナ問題など地政学リスクが相次いだことでサプライチェーンに混乱が発生しています。ここは世界の混乱に比して、日本が非常に強みをもっている部分です。

④ 新興市場。ドローンや無人航空機等の、いわゆるAAM(Advanced Air Mobility)の市場が拡大しており、2040年には1兆5000億ドル規模に及びます。いわゆる伝統的な航空機と新しい市場をどう融合してサプライチェーンを再構築していくかが大きなポイントとなっています。初期は小さな市場でもこれが大量生産されていくと一気にコストが下がり、既存の市場に置き換わっていく可能性もあります。