2025/03/24

化学、紙・パルプ、セメント、硝子などの素材産業は、高い国際競争力を有する生産体制を構築しつつ、自動車や電機産業をはじめとしたさまざまな産業に高機能な部素材を提供するとともに国内雇用や地域経済を支える重要産業といえる。しかし加熱するグローバル競争やサプライチェーンのリスク上昇、そして2050年CN(カーボンニュートラル)実現を背景として、産業構造を変える必要があるほどの大きな変革が求められている。そのため官民一体で取り組むGX(グリーントランスフォーメーション)や昨年末より進められている「分野別投資戦略」の進捗、そしてGX 経済移行債事業を通じたGX とサプライチェーンの強靱化を両輪とした取り組みについて素材産業課の土屋課長に話を聞いた。

製造産業局素材産業課長 土屋 博史氏

Tweet

素材産業の概要と産業を取り巻く現状

――素材を加工し、他産業へ材料として供給するほか、自ら最終製品に近い形態まで加工する素材産業。その産業規模から日本・地域産業の基幹産業ともいわれていますが、製造工程でCO2排出が不可避な分野も多く、CN実現に向けて産業構造の変革を求められている産業でもあります。では改めて素材産業の概要から産業を取り巻く変化・現状についてお聞かせください。

土屋 化学、紙・パルプ、セメント、硝子・セラミックスなどをはじめとする素材産業は、自動車、電機産業、医薬品、消費財、建設資材など、身近な製品・サービスになるものを提供し、社会全体を支える基幹産業であり、まさにわが国における競争力の源泉ともいえる産業です。わが国のCO2排出量のうち、製造業が約3分の1を占め、その約4割を化学、紙・パルプ、セメントなどが占めており、素材産業は、その生産プロセスにおいて大量の電気や熱を消費するエネルギー多消費産業でもあります。

2050年CN実現に向けて多くの産業が脱炭素化に取り組むなど産業構造が変化する中で、素材産業は人口減少などを背景に国内需要は緩やかに減少傾向にある一方、海外需要は引き続き伸長傾向にあり、グローバルでの競争環境は激化しています。なかでも日系の素材メーカーは半導体材料や蓄電池材料などの機能性化学品分野をはじめとして、市場規模や売上規模は限定的でも世界シェアや収益率が高い製品を有しており、それらを支えているのがエチレンをはじめとした基礎化学品になります。

また近年では、競争力を有する機能性化学品とそれを支える基礎化学品領域のさらなる競争力強化に向け、MI(マテリアルズ・インフォマティクス)やAIを活用した新素材開発、そして生産性・収益性向上を目指した研究開発や製造が加速しています。さらに、こうした活動を支えるDX人材の育成・確保といった課題解決に向けた取り組みも加速しており、これらの活動やGXを通じて素材産業のサプライチェーン全体の付加価値を向上させることで、内需・外需の獲得を目指しているというのが素材産業における現状です。

GX加速に向けた取り組み

――そうした変化への対応として、2022年以降、GXの議論が加速しています。これまでのGXの取り組みとしてはどういったものがあるのでしょうか。

土屋 エネルギーの安定供給、経済成長、脱炭素の三つの同時実現を目指して、2022年夏以降GXの議論が加速しています。具体的には23年2月にはGX基本方針が閣議決定され、同年5月にはGX推進法が成立、7月にはGX推進戦略が閣議決定されています。

こうした動きを踏まえつつ、2023年度から試行された「GXリーグ」は、24年度には700を超える事業者などが参画。わが国の温室効果ガス排出量の5割超をカバーしており、排出量取引制度の26年度本格導入に向けて、検討が進められています。また国による世界初のトランジション・ボンドである「GX経済移行債」の発行や、23年末には「分野別投資戦略」が取りまとめられ、足下から今後10年程度のGXの方針が提示されています。24年5月、こうしたGX政策を進める中、政府(GX実行会議)は事業環境の予見可能性を高め、日本の成長に不可欠な付加価値の高い産業プロセスの維持・強化につながる国内投資を後押しするため、産業構造、産業立地、エネルギーを総合的に検討し、より長期的視野に立った「GX2040」ビジョンを2024年度内目途に策定することが示されたところです。

――GXの取り組みの一つであるGI(グリーンイノベーション)基金を活用した素材産業分野の取り組み、また進捗についてお聞かせください。

土屋 これまで化学分野では、GI基金を活用して、プラスチックなどの化学品製造におけるCO2排出削減を目指し、燃料転換・原料転換として、

・ 熱源のカーボンフリー化によるナフサ分解炉の高度化技術の開発 ―― CO2排出の7割程度削減を目指す

・ 廃プラ・廃ゴムからの化学品製造技術の開発 ―― CO2排出の半減程度削減を目指す

・ CO2からの機能性化学品製造技術の開発 ―― CO2原料化を目指す

・ アルコール類からの化学品製造技術の開発 ―― グリーン水素とCO2から製造

――という四つの研究開発項目に取り組んでおり、それぞれ着実に進捗しています。これらに加え、化学産業におけるCNをさらに加速させるため24年6月、①混合プラスチックからの基礎化学品製造技術開発、②廃タイヤからのカーボンブラック再利用技術開発の二つが研究項目に追加されました。

またセメント分野では、コンクリートで2項目(①CO2排出削減・固定量最大化コンクリートの開発、②CO2排出削減・固定量最大化コンクリートの品質管理・固定量評価手法に関する技術開発)、セメントで2項目(①製造プロセスにおける CO2回収技術の設計・実証、②多様なカルシウム源を用いた炭酸塩化技術の確立)の研究開発項目に取り組んでおり、これらについても着実に進捗しています。なかでも標準化に向けたJIS化、ISO提案についてはコンソーシアム間連携の下、海外市場も視野に入れて積極的に取り組んでいるところです。

分野別投資戦略の進捗と目指すべき姿

――「分野別投資戦略」では、素材産業分野として化学、紙・パルプ、セメントが含まれていますが、昨年の検討以降の状況、進捗についてお聞かせください。

土屋 2023年12月に取りまとめられた「分野別投資戦略」では、GX経済移行債を活用した「投資促進策」について、基本原則や具体化に向けた方針、支援策の対象となる事業者に求めるコミットメントの考え方などの基本的考え方を整理し、16分野においてGXの方向性と投資促進策などを取りまとめています。この「分野別投資戦略」の遂行により、重点分野でのGX投資を促進することでわが国におけるGXの実行を加速していくこととしています。また本年10月には、昨年末の取りまとめ時点からの投資促進策や規制・制度などの実施・検討状況を整理し、あわせて状況の変化や検討の進捗により、戦略の改定が必要な分野については検討を行っています。

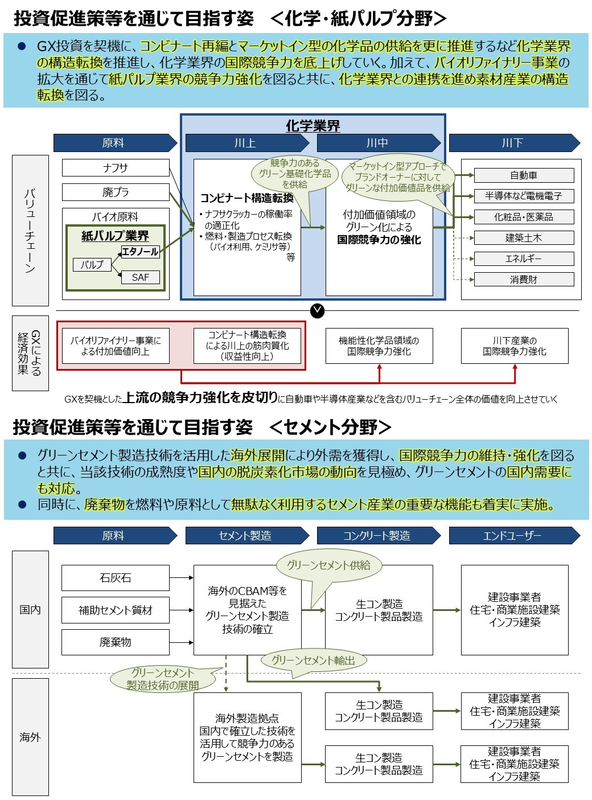

この中から、各産業の目指す姿について以下で具体的に触れます。化学産業は、自動車や電機産業などあらゆる川下産業の競争力の源泉になっています。そのためGX投資を契機に、化学産業の構造転換と脱炭素を同時に実現し、CN実現に向けて川下産業を含む日本全体のさらなる競争力強化につなげていければと考えています。具体的には、機能性化学品などの付加価値領域のグリーン化を先んじて実行し、従来の高機能というわが国の強みに加え、低炭素という新たな価値を有する化学品の供給力を確保・拡大し、外需を獲得していく。また内需を中心とする事業は、脱炭素化と国内社会インフラ維持の両立を目的として、時間軸に十分留意しながらグリーン化と原価低減の両立を実現できるようにしているところです。

そして産業の実態を踏まえながら、既存のサプライチェーンの枠を超えて、GX製品を創出可能となる強靱なサプライチェーンに転換し、マーケットイン型の化学品の供給を推進していきたいと考えています。同時にコンビナート全体としてナフサクラッカーの稼働率の適正化や既存の供給ラインの抜本的な強化を通じて、近隣地域への効率的な供給体制を構築するなど業界の構造転換を行い、化学業界全体としてGX投資の原資を積極的に確保し、国際競争をリードする事業環境の整備を進めているところです。

紙・パルプ産業については、紙(新聞用紙、印刷・情報用紙)は、デジタル化の進展などを要因に需要の減少傾向であるものの、紙の原料であるパルプは化石燃料由来の製品などの代替素材ともなりうる重要な物資です。GX投資を契機に、パルプを有効活用し、バイオリファイナリー事業の拡大を通じて、脱炭素化と産業競争力強化を一体で実現することを目指します。具体的には、バイオリファイナリー事業で化学メーカーなどの異業種と連携し、新たなサプライチェーンを構築し、スケールメリットを獲得できる供給体制作りを推進する。同時に、国内での紙需要の動向を見越した工場立地の適正化など、これまでの枠に捉われない企業行動を通じて、バイオリファイナリー事業の基盤を強固にしていきます。特にパルプによって製造されたバイオエタノールや、セルロースナノファイバー・マイクロファイバーといったセルロース製品などは、機能性化学品などの付加価値領域のグリーン化やSAFの原料として利用されることが想定されます。国内で調達できるパルプの強みを最大限生かし、安定的なバイオ原料などの供給により、紙業界にとどまらず、連携する他業界の脱炭素化と産業競争力の強化にもつなげていけると考えています。

セメント産業については、外需獲得を中心とする輸出型の事業において、海外のCBAM(Carbon Border AdjustmentMechanism:EU 炭素国境調整メカニズム)などの状況を見極め、必要となるグリーンなセメントの供給力の確保を通じて国際競争力の維持・強化を図るなど、将来的な内需縮小を踏まえた海外展開を志向する企業の競争力を強化して外需獲得につなげていく必要があります。また内需を中心とする事業においては、脱炭素化と国内社会インフラの維持の両立を目的として、各国の情勢や時間軸に十分留意しながら、グリーン化と原価低減の両立を目指すことが重要になります。

なおセメント産業は、廃棄物を燃料や原料として無駄なく利用するといった循環型社会において重要な役割を担っています。東日本大震災以降は、災害廃棄物を受け入れ処理するなど、セメント工場の稼働は自治体の災害復旧にも貢献していますし、さらに防災・減災への投資や橋梁や護岸、高速道路をはじめとする公共インフラの更新など、今後も社会を支える必要不可欠な産業でもあります。その役割を着実に果たす産業規模を見越した企業連携、工場立地の適正化など、これまでの枠に捉われない企業行動を通じて、国内産業をさらに強化していきたいと考えています。