2025/02/07

まずは一つ目の安全保障に関して。現在も続くウクライナ危機においては、民生利用に加え、軍事作戦支援や戦場動向把握などの安全保障用途に、SpaceX社による小型通信衛星コンステレーション「スターリンク」が提供されるなど、米欧企業が提供する商用宇宙アセットはもはや戦局まで左右する存在になっています。また日米間でも宇宙の安全保障に関し頻繁に議論されるようになりました。また宇宙における脅威に対し、日本は2026年に状況把握を行うSDA衛星を打ち上げるべく準備を進めており、日米間で情報共有も図っています。

さらに近年、米・英・豪・カナダ・ニュージーランド、ドイツ、フランス、イタリア、ノルウェー、そして日本が参加する宇宙安全保障に関する多国間枠組み「CSpOイニシアチブ」において、宇宙空間での脅威などに関する情報を共有し、宇宙での監視能力を高める動きが始まりました。

安全保障の関係では衛星コンステレーションが非常に重要です。構図としては小型の安価な衛星を大量に打ち上げ、複数機を一体的に運用するというもので、従来の衛星に比べより広い範囲を頻度多角観測することが可能になります。日本ではこの衛星コンステレーションを27年度までに構築するよう、国の工程表でも明記しています。さらに次期防衛通信衛星等の整備も重要で、24年秋にH3ロケットでXバンド防衛通信衛星「きらめき3号機」打ち上げに成功したことで、現在運用中1、2号機と併せ3機体制が確立されました。しかし先行機の運用終了を見据え、間断なく次期防衛通信衛星を開発・整備していかねばなりません。

次いで、経済・社会の宇宙システムへの依存度の高まりに関して。米・欧・ロシア・中国はすでにグローバルな測位衛星システムを構築・整備しており、日本が現在、準天頂衛星システム「みちびき」4機体制であるのに対し、各国は二ケタの衛星を打ち上げ、利活用を促進しています。それ故、日本も25年度にかけて相次いで打ち上げ7機体制に、そして将来的には測位サービスの安定供給を目的としたバックアップ機能の強化や利用可能領域の拡大のため、11機体制を実現すべく、コスト縮減等を図りながら検討・開発に着手する方針です。

また、24年1月1日の能登半島地震直後に、JAXAの大型SAR衛星「だいち2号」が発動し、地盤の隆起を確認しました。同時に民間の衛星も活躍するなど、今後は自然災害に対し官民の宇宙システムがより一層、有効活用する機会が増えていくと想定されます。

宇宙市場を30年代早期に8兆円規模へ

三番目の、宇宙産業の構造変革について。前述の通り通信や測位も含めたサービス全体として、世界の宇宙市場は2040年に1兆ドル超に成長すると見込まれます。日本政府は宇宙基本計画において、20年時点で4兆円の市場規模を30 年代早期に8兆円に拡大していくことを目標としています。

その典型とされるのが、小型通信衛星コンステレーションの構築と加速です。スターリンクなどは5000機以上の小型通信衛星を打ち上げるなど、規模からしてケタ違いです。また、通信だけではなく観測衛星もコンステレーション構築が加速化しています。こちらは、光学衛星とSAR(合成開口)レーダーの二つに大別され、前者は日本のAxelspace社が健闘しています。後者は米国のほかフィンランドが機数で先行している一方、分機能では日本のQ PS研究所やSynspectiveなどのスタートアップも健闘している点が着目されます。こうした通信もしくは観測衛星によるコンステレーションは防衛や防災など多様なニーズに対応するものとして、非常に期待が高まっています。

他方、民間投資の動向をみると、防衛宇宙分野を中心に従来より投資してきた企業に対する市場評価の上昇はもちろん、月着陸開発や輸送サービス、衛星データの解析サービス、デブリ除去等軌道上サービスの提供等を中心に過去10年ほどの間にスタートアップが相次いで参入し、中には上場している企業も出てきています。日本ではスタートアップの育成が長らく課題とされていますが、宇宙分野では先んじて民間がリスクを取り、果敢にチャレンジする方向へ着実に向かっていると言えるでしょう。この流れをより一層軌道に乗せる必要があります。

四番目、月以遠の宇宙探査の状況はどうか。先ほど紹介しましたように、日本は現在2020年代後半に、日本人宇宙飛行士の月面着陸実現を目指しています。具体的には有人与圧ローバ(宇宙服無しで搭乗可能、車内で過ごせる月面探査車)を開発し、月面での各種探査活動を行うというもので、2030年代の10年間は現実にこれが月面を走行している姿が想像可能な段階まで来ています。

この背景にある各国の月面開発計画の競争の激しさは、既に言を待ちません。特に中国の嫦娥(じょうが)計画では、19年に世界で初めて月裏側に着陸したのをはじめ24年6月には無人月探査機が月の裏側で初の試料採取、そして30年代にロシアと協力して国際月面研究ステーション建設を目指すなど急速に計画を進めています。その中で日本では、「小型月着陸実証機SLIM」がわが国独自のピンポイント着陸技術によって日本初の月面軟着陸に成功したことから、米国のアルテミス計画への技術貢献が期待されています。また日本はインドとも月面開発(LUPEX)で協力体制を取っています。インドは日本より早く、23年には無人月面着陸を実現しました。

民間のロケット開発支援加速を

五番目、宇宙へのアクセスの必要性の増大に関しては、米中のロケット打ち上げ数の大幅な増加を背景に、日本でも宇宙基本計画において今後のロケットの打ち上げスケジュールを設定しています。現在のところH2AやH3ロケットはこの工程はほぼ予定通りに推移し、また明確なスケジュールを示すことで民間による予見可能性を高めています。同時にスタートアップを含めて複数の事業者が民間輸送ビジネスを開拓すべく、ロケット開発や射場の整備に取り組んでいます。2030年代前半までには、官民で年間約30件の打ち上げを見込んでおり、それに向けてH3ロケットなど基幹ロケットによる打ち上げ能力の高度化を図るとともに、民間企業によるロケット開発支援を加速させたいと考えています。

その際には新たな宇宙輸送形態も出てくると思われます。例えば、打ち上げた後その一部を再使用する仕組みなどが既に実現されているほか、高度100キロメートルほど上空へ飛び、実験や有人宇宙飛行をして戻ってくるサブオービタル飛行という形態も進みつつありますので、これらに対応するべく宇宙活動法の改正を視野に制度見直しの検討を進めています。この宇宙活動法は民間の宇宙活動支援を目的に、人工衛星等の打ち上げに係る許可制度、人工衛星の管理に係る許可制度、そして事故発生時の損害に備え許可した事業者に対し保険を確保する第三者損害賠償制度を設定しています。

最後にリスク・脅威の増大、つまり宇宙デブリへの対応について。NASAによる直近の調査では、2万5000個超のデブリが宇宙空間にあると言われています。打ち上げた国が人工衛星を破壊するとデブリが大量に発生するのでこうした破壊実験を禁止すると同時に、デブリを除去する技術開発の推進が求められます。

総額1兆円規模の「宇宙戦略基金」設置

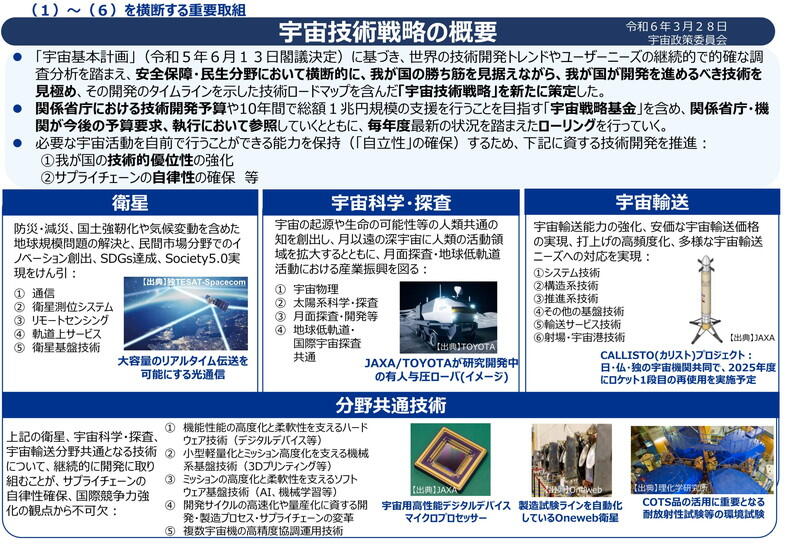

以上、六つのポイントを個別解説してきましたが、やはり横断的な戦略を要するとの観点から、政府は2024年3月に「宇宙技術戦略」を取りまとめました。今後必要とされる宇宙活動を、自前で行うことができる能力を保持するため、「わが技術的優位性の強化」「サプライチェーンの自律性の強化」等の視点から技術開発を推進する、それがこの戦略の主要な眼目となります。

そして同年3月、関係省庁における技術開発予算や10年間で総額1兆円規模の支援を目指す「宇宙戦略基金」が設置されました。同基金はJAXAがファンディング・エージェンシーとなり、主体は民間企業や大学等に移行することを目指しています。具体的にはJAXAが公募した事業を民間が伸ばしていき、社会実装を図るという構図を描いており、これによって国と民間、双方からの投資を呼び込む仕組みが整いました。事業全体の制度設計については国が基本方針を立て、資金をJAXAに供給し、JAXAが公募するというサイクルで、1兆円の予算のうち3000億円を投じた全22の技術開発テーマが既に一次公募され、しかも10月から早くも採択が始まるなど、ものすごいスピードで進展しています。今後は採択された個別のプロジェクトについて、企業や大学が数年後の実装に向け実行していくこととなります。

3月に「宇宙戦略基金」設置、10月に採択開始など、2024年は宇宙戦略において産学官ともに、まさに〝アクションの年〟〝宇宙元年〟となりました。今後の10年で、日本は宇宙開発競争に勝ち抜き、自律性を確保していくことを目指します。国の予算に加え、宇宙に対する民間からの投資促進を大いに期待したいと思います。もちろん、われわれ事務局としても引き続き、宇宙開発の推進に全力を尽くす所存です。

(月刊『時評』2025年1月号掲載)